Leggiamo su un importante

quotidiano italiano, il mercoledì 9 agosto 2017, un esauriente resoconto che

commenta i dati Assogestioni e parla dei trend del risparmio gestito.

Il punto che molti commentatori

ricordano è l’ampio margine di espansione potenziale del settore in Italia. Su

un totale di 5.200 miliardi di risparmio privato abbiamo soltanto 2.005

miliardi di risparmio gestito: “quindi quasi 3.200 miliardi sono potenzialmente

disponibili, specialmente in un periodo in cui, a causa di tassi bassi, altre

forme di investimenti, a partire dai titoli di Stato, non danno più rendimenti

appetibili (Corriere, 9-8, p. 27)”. Inoltre, da inizio anno, le sottoscrizioni

complessive ammontano, a fine Agosto, a quasi 60 miliardi e sono stabilmente in

crescita, indicando l’abbandono progressivo della strategia “fai-da-te”.

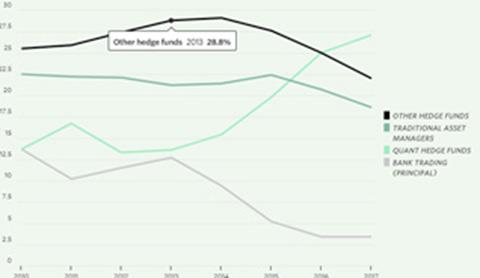

La figura, già commentata da Carlo Benetti su questo sito (26 giugno), mostra la crescita dei quant hedge fund rispetto ai settori tradizionali: asset management e hedge fund. Fonte: Alpha e Beta del 26 giugno.

L’altro punto su cui insistono i

commentatori è l’entrata in questo mercato di grandi fondi americani con costi

di gestione bassi o molto bassi.

Come abbiamo ricordato

nell’incontro GAM del 12 luglio a Milano, oggi assistiamo a due tendenze

entrambe inaugurate dalla “carica dei fondi americani” (questo è il titolo del

pezzo del Corriere!).

La prima

tendenza è quella della gestione automatica realizzata tramite software che

incorporano modelli preparati dall’uomo, elaborati a partire da enormi banche

dati che analizzano le correlazioni presenti sui mercati e le sfruttano (i

cosiddetti “quantum hedge fund”).

La seconda tendenza,

cruciale, è caratterizzata dal passaggio ai fondi passivi. Tale trasmigrazione

è guidata dalla convinzione che i costi medi attuali non compensino le

prestazioni medie di molte gestioni attive. Si tratta di una convinzione che presuppone

un’incomprensione radicale di quello che è il vero vantaggio della consulenza

in Italia, come vedremo meglio più avanti.

Questa tendenza è stata

forte, recentemente soprattutto negli USA, ma è in rallentamento perché resta

un bacino di persone che gradiscono una consulenza personalizzata, sartoriale.

Una consulenza a tutto

campo, che travalichi la mera gestione dei loro risparmi, il tipo di consulenza

di cui hanno realmente bisogno gli italiani.

Buone notizie per tutti coloro che attivamente selezionano

i titoli ritenuti più vantaggiosi. Il passaggio dai fondi a gestione attiva a

quelli a gestione passiva sta rallentando dopo una partenza travolgente negli

ultimi anni. Questo rallentamento fa presagire che le due modalità troveranno

un equilibrio stabile in risposta a esigenze diverse. Fonte: Bloomberg

modificata.

Il rallentamento dei

fondi basati sugli indici avverrà probabilmente anche perché il confronto sui

costi, tema su cui ritorneremo più volte, ha inizialmente penalizzato i fondi a

gestione attiva. Questi ultimi, in effetti, oltre a dei costi fissi, hanno

delle commissioni, spesso consistenti, legate alle prestazioni. Dato che dal

marzo 2009 abbiamo alle spalle, e stiamo ancora percorrendo, la più lunga fase

di crescita dei mercati azionari, i fondi a gestione attiva finiscono per

essere penalizzati in termini di costi rispetto ai passivi, che si limitano per

definizione, e si sono limitati a seguire la marea montante. Ma questa è

un’illusione temporanea.

Quando i mercati

storneranno, e un giorno lo faranno di certo, allora, in fase di discesa, molti

fondi attivi ben gestiti riusciranno ad ammortizzare il calo. Risulteranno così

più graditi ai clienti finali di quanto non lo saranno i fondi che si muovono

piatti sugli indici, in salita e in discesa, anche perché la discesa fa più

male di quanto non faccia bene l’equivalente salita. E questo è un grave limite

per chi si affida agli “indici”, a meno che non abbia una prospettiva con un

orizzonte temporale che supera il decennio, se non due, condizione questa molto

rara soprattutto tra i risparmiatori italiani.

I fondi che si muovono con gli indici risultano

molto economici in fase di salita, come mostrato nella figura, ma non

ammortizzano le discese, e quindi possono fare molto male. Molto male, se non

per chi opera con orizzonti temporali così lunghi da essere considerati

dis-umani per i più. Fonte: Economist modificata.

Più in generale,

l’espansione dei fondi ancorati agli indici, molto poco costosi, ha sofferto in

fase iniziale del fatto che le banche hanno cercato di frenarne la diffusione.

Se infatti non riesci a offrire, nella maggior parte dei casi, una buona

consulenza, che vale molto, ma hai solo a disposizione gli strumenti di una

politica commerciale, che per il cliente vale poco o nulla, allora è sui

margini incorporati nei prodotti che puoi contare di campare.

Ma è

un’illusione e un miraggio rispetto ai reali vantaggi della consulenza. Un

miraggio che poi delude: non a caso, l’Italia è stato il paese con la maggiore

diffusione di obbligazioni bancarie, come bene, anzi male, ci è stato

raccontato dalle cronache recenti. Quando un fenomeno in espansione viene

inizialmente per vari motivi frenato, alla fin fine la sua crescita appare

rapida proprio perché si è superato un freno iniziale.

La figura mostra la diffusione dell’uso della

droga in Europa, più che decuplicata in meno di dieci anni. Ma il ritmo di

incremento sta rallentando e sta raggiungendo un punto di equilibrio. La

liberalizzazione totale sposterebbe questo punto di equilibrio, ma non per

questo tutte le persone si drogherebbero come si vede nei paesi dove il consumo

è stato, di fatto o di diritto, reso libero. Fonte: Economist modificata.

L’equilibrio si raggiunge

in modi diversi per la forza delle diverse culture su temi diversi. E’ noto,

per esempio, che le donne statunitensi, in media, hanno un profilo di rischio

più prudente dei maschi.

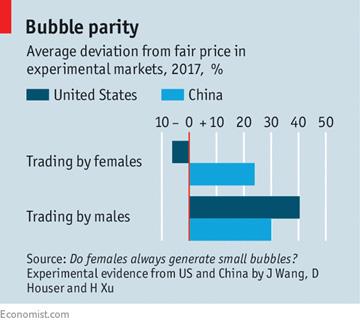

In attività di scambi simulati sui mercati

finanziari, e anche in scenari reali, le donne non sono per natura più prudenti

degli uomini. Dipende dalle tradizioni culturali presenti nei vari paesi in

dati momenti storici. Fonte: Economist modificata.

Ma esperimenti

controllati mostrano che in paesi con una tradizione matriarcale e cultuale

diversa, le cose non stanno così. Sono le circostanze e gli scenari culturali

che contano: per natura le femmine non sono più prudenti dei maschi, anche in

altre specie animali. Dipende da scenari e circostanze. Questo è un punto

rilevante da tenere presente quando si approfondisce il tema del costo della

consulenza.

Ogni fenomeno ha i suoi punti di equilibrio e i suoi punti di non ritorno: un consulente è utile per farci riflettere su questa

tematica, soprattutto in fase di rialzo prolungato dei mercati, quale è quella

attuale. L’espansione dei fondi basati sugli indici sta già frenando negli USA,

e si fermerà quando tutte le nicchie occupabili da questa innovazione di servizio

saranno state sfruttate.

Di qui la facile previsione che

in Italia la consulenza non verrà ostacolata dal rendere espliciti i costi

inseguito alla Mifid2 perché gli italiani avranno più che mai bisogno di una

buona consulenza a tutto campo. Il raggiungere una fase di equilibrio

caratterizza tutti i fenomeni che, all’inizio, per un qualsiasi motivo, sono

stati frenati nella loro espansione. Il caso limite è quello della diffusione

dell’uso delle droghe. Se voi la frenate, avrete una lunga fase di espansione

che convivrà con le proibizioni. Ma nei paesi dove in consumo di droghe, per

scelte di diritto o per ragioni di fatto, è stata legalizzata, si raggiunge ben

presto un punto di equilibrio. Così avverrà anche per il punto di equilibrio

tra gestioni attive e passive.

Son fondate le conclusioni di

questi ragionamenti? Secondo noi sì, in

particolare nel caso dell’Italia dove c’è bisogno di un profondo riassetto dei

portafogli e di una grande attenzione al passaggio generazionale e alle sue

conseguenze. Questi temi, come vedremo, sono collegati al costo della

consulenza.

Il

riequilibrio del settore fa sì che molte “fabbriche” di prodotti stiano

chiudendo molti fondi attivi, o pseudo-attivi, fondi cioè che veramente non

erano tali o non erano percepiti come tali dal mercato, per concentrarsi sulla

qualità più che sulla quantità.

I piccoli fondi hedge sono quelli che più sono

stati chiusi a partire dal 2009. Fonte: Bloomberg modificata.

La Mifid2, la

trasparenza, e tutti i cambiamenti in corso, implicano che sia ridimensionato

il ruolo del consulente e che non si debbano più utilizzare i fondi a gestione

attiva? Secondo noi, no, assolutamente no. Vedremo perché.

Nessun commento:

Posta un commento