La settimana scorsa

avevamo sottolineato le nostre perplessità sulla prosecuzione di un trend

positivo dei mercati azionari ma -

al momento - i nostri timori sembrano

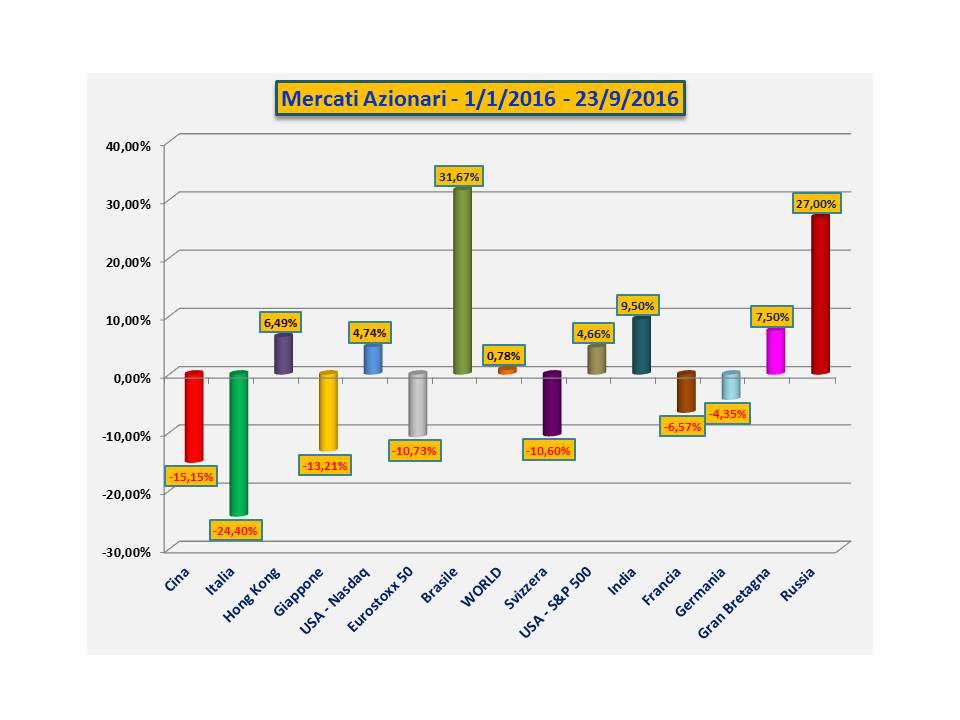

smentiti. La settimana chiude infatti con tutti i mercati del nostro paniere in

area positiva, con guadagni che vanno dal 1,03% della borsa cinese al 3,61% del

mercato azionario francese. Unica eccezione, ma pur sempre in territorio

positivo, la borsa elvetica che chiude la settimana con un modesto 0,24%.

E’ accaduto infatti

che martedì 20 la Sig.ra Yellen annunciasse il mantenimento dei tassi ai

livelli dello 0,25%-0,50% (fermi ormai da sei riunioni Fed) per assistere ad un

ulteriore corsa agli acquisti, senza tuttavia far impennare i volumi.

Tale decisione

riflette una scarsa fiducia nell’economia americana con un Pil in ribasso

rispetto alle attese (1,8% invece del 2%) e un livello di disoccupazione del

4,8% a fronte di 4,7% atteso. La politica monetaria resta dunque accomodante,

in attesa di probabile rialzo che - per quest’anno - potrebbe avvenire ormai

solo a dicembre oppure slitterà direttamente all’anno venturo. Le banche

ringraziano e presentano il bonus alla cassa, ossia accettano il regalo e

proseguono nel fare quello che hanno fatto in questi ultimi anni: speculano.

Dall’inizio della

crisi, infatti, la liquidità immessa sui mercati dalle banche centrali ammonta

a ben 9.000 miliardi di dollari, una cifra enorme, che corrisponde al valore di

tutti i beni e servizi prodotti negli USA in sei mesi. Le banche centrali prese

in considerazione in questo conteggio sono la Fed americana (4.000 miliardi),

la Bank of Japan (3 mila), la BCE (2 mila) e la Bank of England (500 miliardi)

- Fonte L’Espresso del 18/9/2016 pag. 53.

Questa montagna di

denaro si è concentrata soprattutto nel comparto bancario a copertura immediata

o futura di esposizioni ma è anche confluita sui mercati finanziari con lo

scopo di trarre profitti tali da abbattere le perdite di bilancio che determinarono

la crisi sistemica del 2008. Certamente

è fondato pensare che questi aiuti non siano confluiti nel sistema sociale e

produttivo sotto forma di salari e pensioni, ossia consumi, che rappresentano

la leva di ogni crescita, la desaparecida per eccellenza di questi lunghi anni.

Il pericolo (la

stretta) è momentaneamente scampato e allora per qualche mese si può ancora

fare qualche giro di giostra. Peccato che la stessa Fed ambisca a recuperare

questa montagna di denaro e quando ciò avverrà saranno dolori per tutti.

Ecco perché

nutriamo poca fiducia in un’ulteriore crescita azionaria priva di pause di

riflessione e prese di beneficio. Il gioco si fa sempre più pericoloso e le

probabilità di restarne vittime, raggiunti gli attuali livelli, salgono. Tutto

ciò senza pretendere di avere la sfera di cristallo e privi della sicurezza di

tenere in tasca verità assolute; le facilitazioni anzidette hanno provocato una

forte distorsione dei mercati e prima o poi saremo costretti a rientrare in una

più coerente normalità, esattamente come ci si ritrova nella quotidiana realtà

al risveglio da un bellissimo sogno.

Nessun commento:

Posta un commento