A DUE SETTIMANE DAL BILANCIO DEFINITIVO, IL

2017 PER L’AZIONARIO PUO’ GIA’ DEFINIRSI SODDISFACENTE

Siamo ormai in dirittura d’arrivo e nulla

sembra poter far deviare la marcia dei mercati azionari che stanno per chiudere

in bellezza un anno all’insegna

dell’ottimismo.

dell’ottimismo.

Tre mercati svettano sugli altri e molto

diversi fra di loro. Hong Kong resta ancora la regina del mercato, forte di un

rialzo che supera il 30%, ma poco sotto questa straordinaria performance

stazionano l’indice nordamericano del Nasdaq, quello dei titoli tecnologici, e

l’India forti a loro volta di rialzi superiori al 25% mentre al di poco sotto

il 20% troviamo le altre due regine del nuovo continente, la borsa carioca e il

mercato più rappresentativo degli USA, lo S&P 500. Altri 6 indici si

collocano fra il 10 ed il 20% di rialzo e sono quello giapponese, quello

mondiale e l’indice generale delle borse mondiali, il MSCI World e le più

rappresentative borse dell’Europa comunitaria.

Ciò che balza all’occhio è che più dei 2/3 del

nostro paniere stanno per chiudere il 2017 con rialzi superiori al 10%, un

risultato di tutto rispetto. In coda (si fa per dire) Eurostoxx 50, Regno

Unito, Shangai. Fanalino di coda e unico mercato ancora in territorio negativo

l’indice di Mosca, a -0,35%.

L’impressione che se ne trae è quella di un

mercato blindato; per meglio spiegarci sembra di essere in una situazione

artificialmente dorata in cui c’è abbondanza di liquidità grazie alle manovre

delle banche centrali, liquidità che nella scelta fra mercati obbligazionari (a

rendimenti depressi) e mercati azionari scelte quest’ultima via nonostante i

ragionevoli dubbi sulla poca congruità delle quotazioni, soprattutto in termini

di relazione fra prezzo e utili.

Un segnale importante per trovare un equilibrio

più attendibile potrebbe essere dato da un incremento del tasso di inflazione generale

ma questo resta bloccato sotto il 2% e le attese, almeno per il momento, sono

quelle di una sua ulteriore limatura. Rischio immediato rimandato, rialzo

assicurato; non sarà vero ma almeno ci si spiega il perché di questa anomala

situazione.

Dunque, fra una ragionevole prudenza e un

credibile azzardo sino ad ora è stato quest’ultimo ad averla vinta, a tutto

vantaggio degli investitori più audaci. Gli altri stanno a guardare e si fanno

i conti in tasca di quanto è loro sfuggito di mano sino ad ora.

Questo non significa che stiamo dalla parte degli

audaci ben consci che prima o poi dovranno confrontarsi con un ribaltamento

della situazione che, quando avverrà, sarà foriera di sgradite perdite a cui

faranno seguito i soliti mea culpa con tanto di lacrime di coccodrillo, ma ciò fa

parte dei corsi e ricorsi del mercato dell’equity.

Per dovere di cronaca sottolineiamo che la

prima metà di dicembre alcuni mercati hanno accusato dei contenuti ritocchi, i

tre estremo-orientali e quello nostrano mentre, all’incontrario, il Nasdaq, lo

S&P 500 e l’indice MSCI World sono volati a nuovi record. Qui c’è lo

zampino di Mr. Trump che ha ottenuto l’ok per il varo della riforma fiscale che

porterà consentirà ad imprese e privati nordamericani maggiori possibilità di

spesa e conseguentemente di crescita.

Staremo a vedere, da qui in avanti, se la

reazione a questa importantissima novità sarà un’ulteriore salita dei listini

oppure, come spesso avviene, se sulle buone notizie inizieranno le prese di

beneficio.

UN

ANDAMENTO INATTESO PER IL DOLLARO

In questa prima

metà del mese si è verificato l’evento atteso da tutti, ossia l’aumento dei

tassi della Fed che era così tanto atteso da non sorprendere affatto. I tassi

sono stati innalzati ad una forbice fra l’ 1,25% e l’ 1,50%; un simile annuncio

avrebbe dovuto spingere all’insù la quotazione del biglietto verde ma non ci

sono stati significativi movimenti.

Quello che si

va consolidando invece è un range, creatosi dal luglio scorso, nel quale il

rapporto di cambio è racchiuso fra l’1,15 e l’1,20 e non si vede a breve alcuna

possibilità di rottura; pur restando poco affidabili le previsioni in termini

di rapporti di cambio una possibilità di eventuale rafforzamento del dollaro

potrebbe essere innescata dal taglio fiscale di cui abbiamo detto in

precedenza.

In generale la

forza dell’euro permane anche in presenza di qualche lieve limatura nei

confronti delle due monete asiatiche di riferimento, lo yen e lo yuan cinese;

sulla sterlina inglese permangono oscillazioni di scarsissimo peso che

mantengono il rapporto di cambio bloccato sul valore di 0,88 dal mese di

settembre.

Di seguito il

quadro della situazione negli ultimi sessanta giorni fra l’euro e le principali

valute estere:

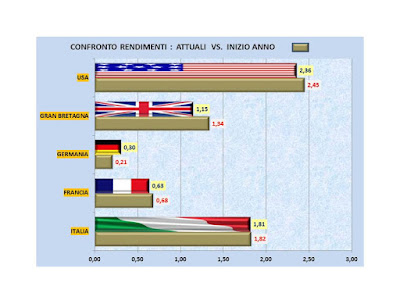

IL BTP SE NE VA IN ALTALENA

Mentre i rendimenti dei decennali che

compongono il nostro paniere restano sostanzialmente invariati nelle prime due

settimane di dicembre sul Btp si è vista molta volatilità. A una settimana

dalla fine di novembre il titolo italiano rendeva l’1,83% annuo per portarsi a

inizio dicembre a una redditività dell’1,71%. Alla fine della settimana

successiva si registra una seconda limatura dei rendimenti che arrivano a

1,65%, il minimo dall’inizio del 2017.

La settimana successiva si inverte la tendenza

e il Btp chiude a 1,81%, praticamente allo stesso rendimento da cui era

iniziato il movimento che sostanzialmente coincide con i valori di inizio anno.

La stessa situazione in termini di rendimento si ripropone, con oscillazioni

lievemente superiori, per il decennale francese e quello statunitense.

Scostamenti più ampi fra l’inizio d’anno e le

quotazioni attuali caratterizzano invece i titoli governativi di Gran Bretagna

e Germania, come si può evincere dalla figura successiva.

Nessun commento:

Posta un commento