METEOBORSE

GENNAIO: CALDO TORRIDO !!!

Avevamo definito spumeggiante

l’avvio d’anno dei mercati azionari solamente quindici giorni fa ma, giunti in

prossimità della fine del mese di gennaio, vien da dire che la realtà dei

numeri è sbalorditiva. Ben tre mercati hanno conseguito performance a due cifre

in sole quattro settimane; Brasile, Hong Kong e la borsa moscovita si sono

letteralmente impennate e le prime due hanno addirittura sbriciolato i

precedenti record storici. Da notare che nel terzetto ci sono due indici dei

cosiddetti Bric.

Non siamo in presenza di casi

isolati dal momento in cui sulla loro scia ci sono ben altri sei indici le cui

performance si collocano fra il cinque e il dieci per cento. In vetta al sestetto

brilla la borsa di Milano seguita a breve distanza dai due indici di New York,

lo S&P 500 e il Nasdaq, le altre due borse dei Bric (Cina e India) e

l’indice MSCI World. In questo gruppo ci sono gli altri quattro indici che

hanno superato i rispettivi massimi storici. Va evidenziato che da inizio anno

ogni settimana alcuni mercati hanno superato i precedenti massimi ed il numero

di questi non è mai stato inferiore a sei, ossia non meno del 40% del nostro

paniere.

Rialzi più contenuti ma

assolutamente apprezzabili quelli delle borse di Francoforte, Parigi, Zurigo, Tokyo

e l’indice Eurostoxx 50, sotto il 5%, il cui rialzo più contenuto, quello della

borsa svizzera, è risultato pari all’1,42%. Unica nota stonata la negatività

del mercato azionario londinese, alle prese con i problemi derivanti dalla

Brexit, che chiude con un contenuto -0,29%.

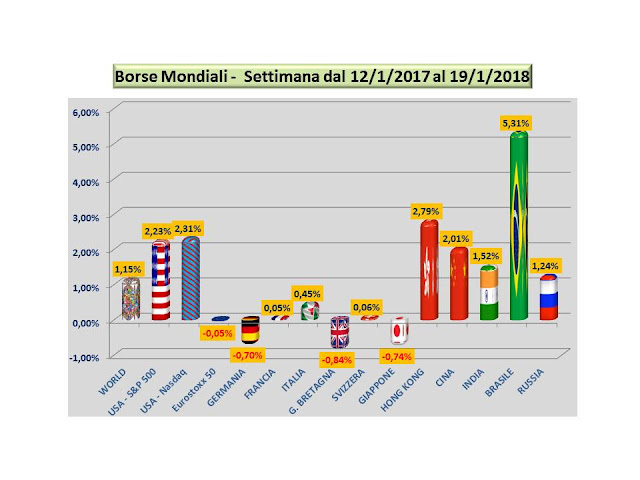

Le prime tre settimane sugli

scudi, dunque, mentre nell’ultima si è vista qualche presa di beneficio,

fenomeno che si è registrato unicamente sulle piazze europee e quella

giapponese. Quattro indici chiudono la settimana uscente in territorio negativo

(Germania, Gran Bretagna, Tokyo e l’Eurostoxx) mentre le altre piazze europee

del paniere chiudono con modestissimi rialzi. Vediamo pertanto il grafico

relativo alla settimana scorsa:

DRAGHI CONFERMA LA POLITICA ACCOMODANTE E

L’EURO …

In settimana si è riunita la

BCE e Draghi ha confermato la decisione di lasciare inalterati i tassi (quello

principale fermo allo 0%, quello sui prestiti marginali allo 0,25% e quello sui

depositi -0,40%) e, soprattutto, ha confermato la volontà di estendere la

durata del QE di nove mesi (almeno fino a settembre) e oltre se necessario.

Il Presidente della BCE ha

altresì sottolineato la preoccupazione per l’indebolimento del dollaro

supponendo che il suo livello sia la risultanza di condizioni oggettive economiche

(crescita e livello dell’inflazione) accompagnate però dalle dichiarazioni di

Mnuchin (Segretario al Tesoro USA) che a Davos ha affermato che il dollaro

debole conviene agli Stati Uniti. E’ innaturale, infatti, che di fronte a

un’espansione monetaria di Europa e Giappone e un’espansione fiscale come

quella annunciata da Trump il dollaro si deprezzi invece di rafforzarsi. E’

chiaro che Draghi sospetti manovre combinate fra Fed e Governo USA al fine di

indebolire la valuta nordamericana.

L’avevamo detto alcuni mesi

or sono su queste pagine che un euro forte avrebbe potuto creare difficoltà per

le esportazioni comunitarie ed è proprio quello che Draghi e la BCE temono per

i mesi a venire. Se ciò accadesse, la ripresa in corso potrebbe subire dei

rallentamenti o addirittura potrebbe determinare un’inversione del trend e, con

ciò, le attese di un’inflazione più coerente si scioglierebbero come neve al

sole vanificando, in parte, gli sforzi sinora profusi che non sono stati certo

gratuiti per i cittadini europei.

Vediamo l’andamento del

dollaro in quest’ultimo anno:

Anche sullo yen l'euro conserva una notevole forza ma nelle ultime settimane si è un po' allentata la pressione come vediamo nel successivo grafico:

Dall’inizio dell’anno l’euro

si è ulteriormente rafforzato sul dollaro del 3,5%, è rimasto sostanzialmente

invariato nei confronti dello yen e dello yuan mentre sulla sterlina si è

leggermente indebolito (-1,27%). Persa ormai dall’estate la resistenza del duraturo

trading range fra dollaro e euro (1,15) e superata in settimana quella di 1,25

è da attendersi che il rapporto fra le due valute si sviluppi nei prossimi mesi

nel range 1,20 – 1,30, livello assolutamente favorevole alle attese degli USA

ma potenzialmente penalizzante per l’economia dell’Europa Unita. Al momento è

solo un’ipotesi che dovrà essere confermata nei prossimi due/tre mesi.

I TASSI SALGONO

Nel mese di gennaio i prezzi

delle obbligazioni sono scesi, eccezion fatta per il Btp decennale italiano, e

di conseguenza i rendimenti sono saliti in un clima di crescita economica

generalizzata. Resta il fatto che, con un inflazione ancora contenuta, la

salita dei rendimenti dei decennali della zona euro sia contenuta anche se

risulta tangibile, in termini percentuali, la salita del Bund tedesco.

Vediamo come si presenta la

situazione dei tassi a fine settimana:

I rendimenti del decennale

americano e del corrispondente titolo tedesco sono ora ai massimi dall’inizio

dello scorso anno, il primo a 2,66% (+10% dal primo di gennaio 2018) ed il

secondo a 0,63% (+50% nello stesso arco temporale). Andiamo a vedere per

l’appunto la situazione dei cinque titoli che compongono il paniere da noi

osservato dall’inizio del 2018:

Per quanto riguarda lo spread

fra Btp e Bund siamo ora a quota 137,40, discesa riconducibile unicamente

all’aumento dei tassi del titolo tedesco (quello del Btp è infatti invariato

rispetto al 1^ di gennaio).

ANCHE LE MATERIE PRIME SONO IN MOVIMENTO

La crescita diffusa

dell’economia mondiale sta trainando gli indici delle materie prime per

un’ovvia maggiore pressione della domanda pur nella piena consapevolezza che si

tratta di un settore di mercato in cui è elevata l’operatività in derivati.

Evidenziamo pertanto le

performance dei tre principali indici sulle materie prime nella settimana

appena conclusasi:

Da inizio anno il prezzo del petrolio (Wti) è salito

di oltre 10 punti percentuali mentre l’oro e l’indice generale delle

commodities sono cresciuti rispettivamente del 3,6 e del 3,40%. Se continuasse

così anche l’inflazione inizierà a risentirne e gli scenari sarebbero destinati

a dei mutamenti. Staremo a vedere.

{kind=link}

Nessun commento:

Posta un commento