Molti

oggi si domandano: siamo forse nel bel mezzo di un punto di svolta? Soprattutto

con i corporate bond? I rendimenti stanno forse risalendo dopo una discesa che

è iniziata alla fine degli anni 80? In precedenza erano saliti per un

quarantennio.

Figura 1. Andamento dei rendimenti dei corporate

dal 1920 a oggi: una discesa fino al 1940, una salita fino al 1990 e poi una

discesa. Forse oggi l’inizio di una risalita? (Fonte: Federal Reserve

rielaborata Bloomberg).

Che cosa determina questi

grandi cambiamenti che avvengono sui tempi lunghi? Ovviamente le condizioni

economiche. Se oggi stiamo uscendo dalla recessione possiamo augurarci una

risalita. Ma il movimento è per ora troppo timido per stabilire con certezza

che siamo di fronte ad un punto di svolta di lungo periodo, come quello del

secolo scorso indicato in Figura 1. Il rettangolo giallo mostra che anche nei

primi anni novanta avevamo avuto un breve cambiamento di trend. Ma poi era

ripresa la discesa di lungo periodo. Insomma è difficile capire, mentre ci

stiamo dentro, il momento o anche il periodo in cui sta per avvenire un punto

di svolta.

Va anche detto che agli

investitori interessano trend più corti, ad esempio la forza del dollaro che,

pur essendo calante sui tempi lunghi, ha avuto due grandi momenti di risalita

negli anni ottanta e alla fine degli anni novanta. Oggi forse anche qui siamo

di fronte a un punto di svolta e, pur non tornando ai massimi del passato, il

valore del dollaro potrebbe risalire fino nella zona indicata dal rettangolo

blu in Figura 2.

Figura 2. Con il segmento di retta rosso è

indicato il calo della forza del dollaro in termini reali su un periodo di

quasi mezzo secolo. La linea bianca indica le forti oscillazioni all’interno di

questo periodo: due salite e due discese. La linea verde indica l’ultima forte

risalita che porterebbe il dollaro nell’area del rettangolo blu se l’attuale

inversione di tendenza fosse l’inizio di un trend consolidato. (Fonte: Federal

Reserve rielaborata Bloomberg).

Se queste “svolte” sono dovute a fattori economici

fondamentali, non dobbiamo tuttavia dimenticare un fattore “mentalista”, solo indirettamente

economico-finanziario, che interessa di più gli investitori, almeno a seguire

le cronache. Si tratta delle aspettative presenti sul mercato, e del noto

meccanismo tale per cui le aspettative si auto-avverano, e quindi vanno

calcolate e cavalcate (il famoso effetto del concorso di bellezza di Keynes, di

cui parlerò nel prossima lezione). In questi casi le aspettative condivise dai

più prevalgono sulle autorevoli previsioni ufficiali della Federal Reserve,

come si vede in Figura 3.

Il meccanismo delle aspettative condivise sui comportamenti altrui è molto

forte e agisce in poco tempo. Esso inoltre permette di imbastire storie

appassionanti, com’è il caso recente della Grecia, dove tutti agiscono sulla

base delle aspettative circa quello che decideranno gli altri. Le cronache

finanziarie devono venire alimentate per poter ogni giorno risultare

avvincenti. Questo premia a maggior ragione i tempi corti, spesso cortissimi, e

obnubila i fenomeni più importanti e i veri spunti di svolta. Obnubila anche le

differenze di previsione che non siano di cortissimo periodo, ma che

interessano un periodo medio-lungo. Sono proprio queste che dovrebbero

interessare di più i risparmiatori e i consulenti. Per esempio, la Figura 3

mostra che al dicembre 2014 la Fed prevedeva dei tassi in salita per giugno di

quest’anno e invece il meccanismo delle aspettative condivise li ha tenuti

molto più bassi. E’ più “adattivo” attenersi alle previsioni estrapolate dalla

Fed, oppure a quelle che realizzano le aspettative? I grafici sono una chiara

risposta al quesito. E’ importante cogliere la differenza tra presunte

“decisioni razionali” e decisioni basate sulle aspettative dei più. A questo

problema dedicheremo la prossima lezione.

Figura 3 Si mostrano quelli che sarebbero stati

i livelli dei tassi oggi secondo le dichiarazioni della Fed di un anno fa

(scritta in giallo) e li si confrontano con i valori che allora erano impliciti

nel mercato e che poi si sono realizzati (scritta in rosso). (Fonte: Federal

Reserve rielaborata Bloomberg).

E, per completare questa

lezione, vediamo in Figura 4 quale dovrebbe essere il livello dei tassi secondo

la Fed alla fine del 2016: le cose andranno veramente così? E’ interessante

notare che non sono le cronache di ogni giorno, con i loro ribaltamenti e le

loro sorprese che si avvicendano in poche ore, quelle che dovrebbero catturare

la nostra attenzione. Bensì l’effetto delle aspettative incrociate di cui

parleremo nella prossima lezione.

Figura 4 Ripetizione della Figura 3 ma

proiettata da oggi al 2016. Come nella figura precedente, diviene così

possibile il confronto tra quelli che oggi sono i tassi futuri impliciti nel

mercato per il 2016 e quelli più alti previsti dalla Fed, sempre per la fine

del 2016. (Fonte: Federal Reserve rielaborata Bloomberg).

Malgrado

tutta l’analisi di questa lezione, i media chiedono agli economisti più spesso

previsioni difficili, e di corto respiro, e non un commento dei trend sui tempi

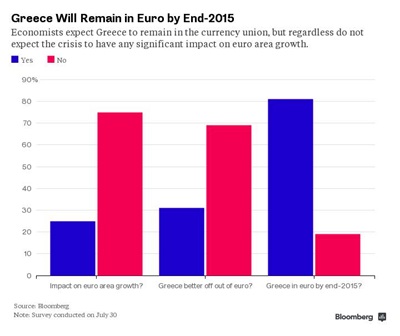

medi, che sono più rilevanti per gli investitori. La figura 5 è un esempio di

questo meccanismo legato alla narrazione drammatica del dramma greco e riguarda

le previsioni degli economisti sull’esito delle ben note vicende (sondaggio del

30 giugno). Nella prossima lezione torneremo sul tema delle aspettative

incrociate.

La Figura 5 indica un sondaggio del 30 giugno

2015 effettuato con un panel di economisti interpellati da Bloomberg su quello

che succederà alla fine del 2015. Le risposte di gran lunga prevalenti sono che

non ci sarà un impatto greco sulla crescita europea, che la Grecia non uscirà

dall’euro, e che ne farà ancora parte alla fine del 2015. (Fonte:

rielaborazione Bloomberg).

Nessun commento:

Posta un commento